【出典:iDeCo公式サイト】

老後に向けた資産形成にiDecoがいいって聞いたんだけど、どんな制度なの?

節税しながら将来に備えられるお得な個人年金制度です。

本記事ではiDeCoの概要やメリット、注意点などを解説しています。

こんな方にオススメです。

✔️ iDeCoのメリットや注意すべき点を知りたい方

✔️ 将来に向けた資産形成を検討している方

iDeCoってなに?

iDeCo(individual-type Defined Contribution pension plan・個人型確定拠出年金)は、確定拠出年金法に基づいて実施されている私的年金の制度です。

基本的には60歳未満の全ての方が加入できます。そして、原則、60歳まで引き出すことは出来ません。

また、申し込みや掛金の拠出、運用方法の決定を自分自身で行なう必要があります。

厚生年金や国民年金と違って、自分で全てやらなくちゃいけないんだね……。

そうですね。国が運営している年金よりも手間暇はかかりますが、その分自由度は高くなります。

掛金は職種によって異なっており、最低拠出金額は5,000円/月となっています。

【出典:りそな銀行】

拠出した掛金とその運用益の合計額を給付として受け取ることができます。

運用が大きくプラスになれば、老後の生活が豊かになるかもしれないね。

iDeCoは国が国民のために用意した年金制度で、税制面でかなり優遇されています。まずは、メリットから見ていきましょう。

iDeCoのメリット

運用益が非課税

通常、金融商品の運用益には課税(20.315%)されますが、iDeCoの運用で得た利益は非課税となります。

以前に教えてくれたNISAと同じってこと?

そうです。運用益に課税がされず、運用益は再投資の形となるため複利効果により、効率の良い資産形成が可能になります。

掛金が全額所得控除

私達は所得に応じて所得税、住民税を納める必要があります。

年収から必要経費を控除したものが所得なんだよね。

そうですね。所得に対して税金がかかります。住民税は一律で10%ですが、所得税は所得が上がるほど税率が上がっていきます。

所得が4,000,000円の人は赤字部分を使って所得税が決まるんだね。

【所得税の計算表】

【出典:国税庁】

そうです。所得税、住民税をそれぞれ算出すると次のようになります。

住民税: 4,000,000 [円] × 10 [%] = 400,000 [円]

税金を抑えるためには所得を抑える必要があるんだね。

その通りです。iDeCoの掛金は全額所得控除となるため、税金の軽減に役立ちます。

たしか、生命保険料控除制度でも個人年金は控除されるよね?それと同じってことかな。

よく勉強されていますね。でも、上限額に違いがあります。生命保険料控除制度による個人年金の控除上限は所得税4万円、住民税2.8万円ですが、iDeCoは全額控除となります。

節税効果の例を挙げると、下記のようになります。

【出典:楽天証券】

<A子さん>

所得税:144,000 [円] × 10 [%] = 14,400 [円]

住民税:144,000 [円] × 10 [%] = 14,400 [円]

<B男さん>

所得税:276,000 [円] × 20 [%] = 55,200 [円]

住民税:276,000 [円] × 10 [%] = 27,600 [円]

<C太さん>

所得税:816,000 [円] × 23 [%] = 187,680 [円]

住民税:816,000 [円] × 10 [%] = 81,600 [円]

掛金が多くなると節税効果も凄まじいね!貯金しながら節税も出来るのがいいね。

年収が高くなると所得税率がアップしますので、高年収であればあるほど恩恵を受けやすくなっています。また、掛金上限の高い自営業者も恩恵を受けやすいですね。

受取時も税制優遇

拠出した掛金と運用益を受け取る際は「年金として受給」「一時金として受給」のどちらか、もしくは併用という形をとれるようになっています。

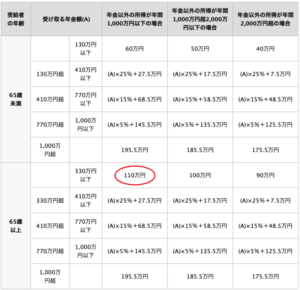

年金として受給する場合は、公的年金等控除(下記表参照)を受けられます。

65歳以上で毎月20万円の年金を受け取る場合は、表の赤丸部分の110万円が控除されます。

【出典:企業年金連合会】

年間240万円の所得が130万円になるってことだね。

一時金として受給する場合は、退職所得控除(下記表参照)を受けられます。

【出典:国税庁】

勤続年数30年の場合は、下の計算式を使うんだね。

そうです。1500万円(800万円 + 70万円 × (30 – 20) [年])が控除額となります。

数式が多くて少しクラクラしてきたよ……。

今は通常時よりも大きな控除が用意されている、という認識があればOKです。以降に記載する注意点を含めて、受取時までに受取方法を考えておきましょう。

iDeCoの注意点

元本割れのリスクがある

iDeCoには元本保証型の商品(定期預金など)と元本割れのリスクがある商品があります。一般的に元本保証型の商品はリターンも少なくなっています。

元本保証型でない商品であれば、運用成績によっては元本割れのリスクがあります。

iDeCoの商品は切り替えることが出来ます。運用益がある状態で、受取時期が近づいてくれば元本保証型に切り替えると、元本割れのリスクを軽減することが可能です。

元本保証型で運用していれば、必ず元本保証されるの?

いいえ。元本保証型で運用していても元本割れの可能性があることを、次の注意点にてご説明します。

運用手数料がかかる

iDecoを運用する際には手数料がかかります。

初期コストとして2,829円、運用中のコストは毎月171円以上、受け取り時は440円必要となります。特殊な場合も含めて詳細は下記となります。

①加入時・移管時の手数料

個人型確定拠出年金に加入する時、企業型確定拠出年金からの移換時に発生する費用で、一律2,829円です。

②掛金拠出中の手数料

拠出の都度、国民年金基金連合会に105円、信託銀行に66円の手数料を払います。また、運営している金融機関への手数料も必要となります。

③給付手数料

受取時に発生する手数料です。信託銀行に都度440円を払う必要があります。

④還付手数料

法で定められた限度額を超えて拠出された掛金、あるいは加入資格のない月に拠出された掛金などを、加入者に返す場合に発生します。都度、国民年金基金連合に1,048円、信託銀行に440円を支払う必要があります。

⑤金融機関の移管手数料

金融機関を変更する場合に発生する手数料です。手数料不要の証券会社もありますが、必要な場合は概ね4,400円となっています。

特に注意が必要な手数料は、毎月必要となる②です。金融機関への手数料が大きい場合、運用益を手数料が上回ってしまい、手数料負けが発生します。

手数料が無料となっている金融機関から、月に400円以上必要となっている金融機関もあります。

コストはなるべく抑えたいから無料となっている金融機関がいいね!

手数料が大きいと運用資産が減り複利効果も受けにくくなります。無料で運用している金融機関を選ぶべきでしょう。

管理人は楽天証券で運用しています。コストは下記の通りです。

運用中のコスト: 171円 / 月 ( 2,052円 / 年 ) ※楽天証券への手数料は0円

給付時: 440円 / 回 ※一括で受け取る場合は440円のみ

下記記事で、楽天証券に関して口座開設手順を紹介していますので、ご興味がありましたらどうぞ。

【老後に向けた第一歩】楽天証券のiDeCo口座開設手順を紹介します

受取時の控除は年金や退職金と合算される

受取時に公的年金等控除を受ける場合は、国から給付される年金と合算した額で控除額が決定します。

また、退職所得控除の場合は、企業から受け取る退職金と合算した額で控除額が決定します。

退職金が多いと退職所得控除は選ばないほうがいい?

受取期間をずらすことで、合算されずにそれぞれで控除が受けられます。

退職所得控除を受ける場合、iDeCoの給付から退職金までの期間が4年より長ければ、合算されません。例えば、60歳でiDecoの給付を受け、65歳で退職金を受け取った場合は合算されません。

ただし、退職金を先に受け取る場合は、15年以上の期間を空ける必要がありますので要注意です。

iDeCoのメリットや注意点を把握して運用しよう

iDeCoは60歳までの方が加入できる私的年金制度です。

運用を個人で行なう必要がありますが、税制優遇されています。

✔︎ 運用益が非課税

✔︎ 掛金が全額所得控除

✔︎ 受取時は公的年金等控除や退職所得控除

将来に向けた資産形成をしながら税金が減るのが嬉しいね。

ただし、運用における注意点も存在します。

金融機関へ支払う手数料は無料のところを選ぶ必要があるね。

iDeCoには注意すべき点もありますが、税制優遇面が大きいです。投資にまわせる余剰資金がある場合は、資産運用の手として検討するに値する制度です。

コメント