友人がNISAを始めたって言ってたんだけど、NISAってお得なの?

それでは、本記事ではNISAについて学んでいきましょう。

本記事は、こんな方にオススメです。

✔ NISAを始めたいと思っている方

✔ お得な情報には目がない人

NISAって何?

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISA。NISAのNはNipponの頭文字で「ニーサ」が一般的な愛称。

具体的には、どのくらいの税金が免除されるの?

通常は、金融商品の譲渡益、配当の全てに対して20.315%の税金がかかります。NISA口座内であれば、これらが全て免除されます。

10万円の利益があった場合、約2万円の税金がかかるってことだね。

そうです。利益の2割なので、かなり大きな割合ですよね。この税金を納めなくてよい制度、ということになります。

NISAのメリット

運用する前にNISAのメリットを把握しておきましょう。

一般的には、株式の譲渡益や配当を受け取った際は確定申告が必要です。確定申告により税金の精査をおこなうためです。

ですが、NISAは非課税のため、得た利益・配当金について確定申告する必要はありません。

一般NISAとジュニアNISAは、非課税期間以降、商品を翌年の非課税投資枠に移す(ロールオーバー)ことで、売却せずに保有を延長することができます。

ロールオーバーに上限金額はなく、時価が投資上限額を超えていても、そのすべてを移動することができます。

なんで、つみたてNISAは対象外なの?

他の2種類と比べて非課税期間が長いからです。違いについては後述しますね。

NISAのデメリット

メリットがあればデメリットもあります。こちらも把握したうえで、運用を検討しましょう。

通常の投資では、利益を出している口座と損失を出している口座がある場合、2つを相殺する「損益通算」ができます。しかしNISAでは、損益通算ができません。

NISAで4万円の損失を出していて、他の課税口座で10万円の利益が出ていた場合、10万円に対して税金がかかるってことだね。

そうです。通常は4万円を差し引いた6万年に税金がかかります。デメリットですが、NISAのみで資産運用をおこなうのであれば、特に気にする必要はないでしょう。

金融商品の売却によって損失が出たとき、その損失分を3年間繰り越し、その間に出た利益と相殺できる制度を繰越控除と言います。

損失分を確定申告すれば、繰越控除の適用を受けられ、翌年以降の税負担を軽くすることができます。

NISAの損失分(譲渡損失、売買損失)は税務上なかったものとされます。そのため、3年間の繰越控除の適用を受けることができません。

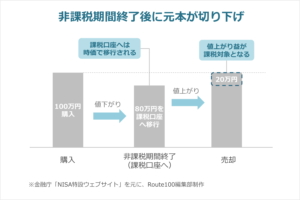

NISA口座を通じて購入した金融商品が、購入時の価格よりも下がった時価で非課税期間を終了した場合を想定します。

例えば、100万円で購入した商品が80万円になった場合だね。

その後、課税口座へと移し替えられたとき、元本は最後の時価に修正されます。そして、時価が上がった際に売却すると、修正後の元本との差額分を利益とみなされ、課税対象となります。

もとの100万円になった場合でも課税されるってこと?

そうです。整理するために、こちらをごらんください。

【出典:Route100】

払う必要がなかった税金の分が実質損失となります。時価が下がった場合に限りますが、デメリットと言えます。

下がった場合も考慮しておく必要があるね。

未来はどうなるか分かりません。色々なケースを想定しておくと、いざというときに焦らず良い選択が出来ますね。

NISAの種類

NISAには「一般NISA」「つみたてNISA」「ジュニアNISA」の3種類が存在します。20歳以上であれば「一般NISA」「つみたてNISA」、19歳までは「ジュニアNISA」の運用が出来ます。

どれを選んだらいいの?

まずは特徴と違いを把握しておきましょう。

【出典:佐賀銀行】

僕は20歳以上なので、ジュニアNISA以外になるのか。投資期間や上限金額が違うんだね。

投資目的や資金によって選ぶといいですね。

一般NISAは年間の上限が大きいため、ある程度早めに資産形成したい方に適しています。長期的な資産形成をしたい場合は、つみたてNISAが適しています。

2つを併用は出来ないんだね。

一年単位での変更は出来ますよ。金融機関や証券会社の変更も手続きを踏めば可能です。

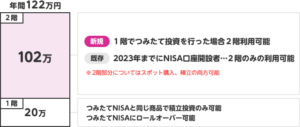

なお、一般NISAは2023年で終了しますが翌年より新NISAがスタートします。新NISAでは、2階建構造での投資となります。

【出典:タマルWeb】

20万円分はつみたてNISA同様の商品に投資する必要があるため、新NISAはより長期投資目的となっていることが分かります。

ちなみに、ジュニアNISAはどういう場合に利用すればいいのかな。

お子さん、お孫さんのいらっしゃる方が目的に応じて利用する制度です。

進学に向けての教育費など将来必要となる資金のために運用することが主な目的となります。

また、ジュニアNISAへ投資したお金は対象の子供へ譲渡したとみなされるため、相続税対策にもなります。

よく考えてNISAで運用していくよ。

特徴やメリット・デメリットを把握したうえで、お得に資産運用をしていきましょう。

コメント