社会人になったら、医療保険くらい入っておかないと不安だよね。

なんとなく不安だから、は危険です。保険に加入する前に必要な保険なのか、今一度考えてみましょう。

万一に備えて入るのが保険。

不安を無くすために入るのが保険。

保険に入る理由は人それぞれですが、あなたが加入中の保険は本当に必要でしょうか?保険の定義と公的制度を知って、不要な保険には入らないようにしましょう。

特に、こんな人にオススメです。

✔ 保険に入ろうか迷っている人

✔ 公的医療制度について知りたい人

保険で備えるべきリスクってなんだろう

保険は下記のように定義されています。

なかなか起きないけど、発生したら生活に困る事故や病気に備えて、皆で少しずつお金を出すんだよね。

そうです。確率低で損失大の事象に備えるのが保険です。

それでは、損失大とはどの程度を指すのでしょうか?

貯蓄額によって金額は変わると思いますが「人生が破綻する程度」であれば、損失大と言っても差し支えないでしょう。また、人生が破綻することなど、滅多に起こりませんよね。

つまり保険とは、滅多に起こらない「人生が破綻する事象」に備える制度です。

私たちの身の回りで人生が破綻するほどのリスクとは、どういったものがあるでしょうか。

例えば、火災事故で生活の場を奪われたり、自動車事故で数億円の賠償金が発生する時などがあります。こういった事象には保険で備えるべきと言えます。

医療保険はどうなの?入院生活が長ければ、数十万円かかってくると思うんだけど。

しっかりと貯蓄をしておけば、人生が破綻する程度のダメージにはなりません。また、私たちを守ってくれる心強い制度があります。

公的医療制度を学ぼう

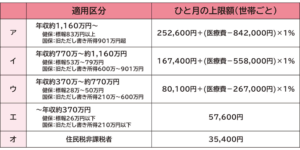

医療費の自己負担は1〜3割

かかった医療費全額を負担する必要はなく、最大で3割負担となっています。負担割合は年齢や収入で決まっています。

一般的には、このように定められており、自治体によっては助成制度(15歳まで医療費無料)が設けられています。

これは助かるね!でも、100万円以上かかった場合の負担はやっぱり大きいよね?

大丈夫。そういった時にも頼りになる制度があります。

大きな医療費には高額医療費制度

事故負担額の3割が一自己負担の上限金額を超えた場合には、その超えた分の負担を補助する制度「高額療養費制度」が適用されます。

収入別で上限額が決まっていて、平均的な年収であれば最大9万円程度が上限となります。

上限額を超えた場合は申請することで払い戻しがありますので自己負担額を抑えることが出来ます。

なお、医療費が高額になることが事前にわかっている場合には「限度額適用認定証」を所得しておきましょう。提示することで払い戻しが不要となります。

9万円以内なら貯蓄から出しても大きな痛手にはならないね。

ただし、一ヶ月の上限ですので月を跨ぐと倍かかります。また、医療費以外(個室代など)には適用されませんので注意が必要です。

収入減には傷病手当金

病気やケガで働けなくなった時のリスクとして収入減があります。このリスクヘッジとして傷病手当金が用意されています。

会社員や公務員が加入している全国健康保険協会(協会けんぽ)、組合健保、共済組合の健康保険(国民健康保険は除く)でカバーされています。

傷病手当金は、病気やケガで働けなくなった時、4日以上働けなくなった時に支払われます。金額は月収の2/3程度で、期間は最長1年半です。

いきなり収入が0になるわけじゃないんだね。

大変心強い制度です。いくつか注意点がありますので申請前に学んでおきましょう。

なお、これらは含めてお金の知識はFP3級で学ぶことができます。FP3級に興味のある方は、こちらの記事をご覧ください。

【あなたの人生を豊かにする】FP3級を学ぼう!

逆のリスクにも備えよう

私たちは想定外のリスクに備えるために保険制度を利用します。ですが、逆のリスクについても考慮しておく必要があります。つまり、想定外のことが起きなかった時のリスクです。

想定外のことが起きないのにリスクなんてあるの?

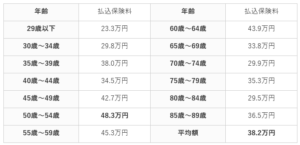

想定外の事象に備えることによって発生する経済的リスクです。こちらの表をご覧ください。

※ アクサダイレクト生命 HPより抜粋

年代別の保険料年間払込額です。平均で38.2万円を年間で支出していることが分かります。平均額を40年間(20~59歳まで)支払ったと仮定しましょう。

30~34歳:149万円(29.8万円を5年間)

35~39歳:190万円(38.0万円を5年間)

40~44歳:172.5万円(34.5万円を5年間)

45~49歳:213.5万円(42.7万円を5年間)

50~54歳:241.5万円(48.3万円を5年間)

55~59歳:226.5万円(45.3万円を5年間)

合計:1,426万円(40年間)

1,426万円 !? すごい額になるね……。

月平均で3万円弱の払込です。長期間の積み上げで巨額になっていることが分かりますね。

でも「2人に1人はがんになる時代」って言うし、やっぱり保険は必要経費と割り切るしかないんじゃないかなぁ。

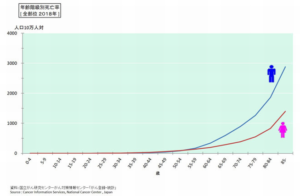

確かに2人に1人がなると言われています。それでは、がん罹患率の資料を見てみましょう。

60歳以降で急激に確率が上がっていることが分かります。つまり「2人に1人」とは生涯を通じてという前提があるのです。

2人に1人って言われたから、いつでも50%ってイメージしてたよ……。

「2人に1人」という言葉に嘘はありません。ただし、言葉のからくりにひっかからないように、しっかりとデータを把握しておきましょう。

60歳までにがんになる確率は10%未満です。つまりは、90%以上の確率で、がん保険料は掛け捨てになるということです。

それでもやっぱり安心するために入っておきたいんだけどな……。

データを把握したうえで加入するのであれば問題ありません。ただし、「保険に入ったからガンを防げるわけではない」ということは忘れないでください。

保険に入ることでガンなどの想定外の事象が防止出来るのであれば、入るべきです。

ですが、保険で保証されているものは金銭のみです。想定外のことに備えるために保険を利用するのか、貯蓄を利用するのか、の違いだけなのです。

掛け捨てとなる金額を貯蓄や資産運用にまわすことで、経済的リスクを回避することが出来ます。

想定外の事象が起きた時と起きなかった時、双方のリスクにも備えることが大事です。

保険を検討する時に、今日学んだことを考慮してみるよ。

保険は良い制度ですが、知らないまま加入すると経済的リスクが発生します。保険は必要な分だけ加入するようにしましょう!

まとめ

本記事では、保険に関するデータと考え方を紹介しました。

- 保険は、想定外かつ損失大のリスクに備えるもの

- 公的医療制度を活用しよう

- 自己負担は1~3割

- 大きな医療費には高額医療費制度

- 収入減には傷病手当金

- 想定外が起きない時のリスクにも備えよう

- 保険料は高額になる可能性がある

- ガンになる確率は60歳以降で高くなる

人生を破綻するほどのリスクに備えるのが保険です。ですが、必要以上の保険に加入することで経済的リスク発生の確率が高くなります。

すでに保証されている公的制度を把握し、不足しているものを民間保険で補いましょう。不要な保険料を貯蓄や投資に回せば、経済的リスクの発生確率がグッと抑えられるかもしれません。

安心するための保険で不安にならないように。

目指せ。保険料ダイエット!

コメント