株式で資産形成をしようとすると銘柄選びが面倒だよね。それに、資金も結構必要だし。

コストや手間を抑えられる投資信託はいかがでしょうか。

本記事は、こんな人にオススメです。

✔ 手軽に資産運用を行ないたい人

✔ 投資信託について知りたい人

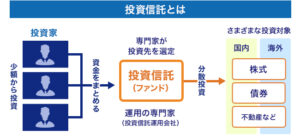

投資信託ってなに?

投資信託とは、たくさんの投資家から集めた資金を、資産運用の専門家が投資するしくみです。投資信託はファンドと呼ばれ、資産運用する方をファンドマネージャーと呼びます。

【出典】価格.com

投資対象は国内外の株式や債券など様々です。投資家は、自分の投資したい対象を運用しているファンドへ投資し、運用成果は、投資額に応じて還元されます。

また、運用を委託するにあたりコスト(ファンドマネージャーへの委託料)が必要となります。

請負農家さんみたいなイメージ?

そうですね。認識としては間違っていませんよ。

インデックスファンド と アクティブファンド

投資信託は大きくインデックスファンドとアクティブファンドの2種類に分けられます。

日経平均やTOPIXなどの指数に連動するように設計された投資信託

指数を上回ることを目指して設計された投資信託

インデックスファンドは指数と同様の銘柄となるように構成されます。アクティブファンドは、ファンドマネージャーの調査と分析によって銘柄を構成します。

調査や分析があるため、アクティブファンドのコストは、インデックスファンドのコストよりも高く設定されています。

どちらのファンドがいいの?

どちらが良いかは一概には言えません。ただ、投資初心者であればインデックスファンドをオススメします。

ファンドマネージャーの考え方(銘柄の選び方)に共感出来るのであれば、アクティブファンドも選択肢に入ります。

ただし、複数のファンドマネージャーの考え方を比較・検討するには、ある程度の知見が必要となります。また、コストが高くなるというのもネックのひとつとなります。

指数と連動する分かりやすい動きをするインデックスファンドで投資信託を始め、まずは値動きに慣れることをオススメします。

投資信託のメリット

少額から複数の金融商品に分散投資出来ることが、投資信託の大きなメリットです。

リスク軽減のために分散投資が重要であることは前回の記事で述べましたが、個人で多くの金融商品に投資をするためには、沢山の資金が必要になってしまいます。

投資信託では個人投資家から集めた資金をまとめて運用します。そのため、少額で分散投資が可能となるのです。

1万円ずつ1,000人が投資すれば、1,000万円分の投資資金になるもんね。

投資資金が大きくなれば、単価の高い金融商品や複数の金融商品にも投資出来ますね。

ファンドマネージャーに運用を任せられるのも大きなメリットです。

個人投資家は、銘柄の入れ替え作業や投資割合などを、適宜自分でおこなう必要があります。投資信託では、これらの作業を全ておこなってくれますので、運用手間がかかりません。

なお、投資信託を購入した投資家のお金は、信託銀行で保管・管理されます。万一のことがあり、運用会社や販売会社や信託銀行などが破綻しても、投資したお金は守られるしくみになっています。

投資信託のリスク

資産運用では資産価値が下落するリスクがあり、投資信託も動揺です。主に下記のようなリスクが存在します。

【株式市場リスク】

国内外の政治・経済状況や企業の財務状況、株式の売買状況などの影響を受けるリスク。

【金利変動リスク】

金利変動の影響を受けるリスク。主に債券投資に影響。

【カントリーリスク】

投資先の国や地域の政治・経済状況の変化や混乱の影響を受けるリスク。

【為替変動リスク】

円高・円安といった為替の影響を受けるリスク。外貨建資産に影響。

最近では首相の交代によって日経平均が変動したよね。

投資信託などの資産運用では色々なリスクを抱えますが、日本を含めて世界の情勢に敏感になれます。これも、資産運用のメリットかもしれませんね。

ファンドの選び方

ファンド選定にあたり、まずは自分のポートフォリオを作成します。

金融商品の組み合わせのことで、特に具体的な運用商品の詳細な組み合わせ。

まずは、自分の運用目的や投資期間を考えて、金融商品の資産配分(アセットアロケーション)を決めます。

株式や債券などをどのくらいの割合で持つのかってことだね。

そうですね。各金融商品のリスクを考えて、割合を決めましょう。例として、リスクを抑えたい安定型と、リスクを許容してリターンを大きく狙う積極型を紹介します。

【出典:楽天証券】

積極型では株式が多めに配分されているね。

一般的に株式のリスクは高めです。その分、リターンも大きくなる傾向があります。

株式のリスクは高いですが長期(15〜20年以上)運用するのであれば、収益が安定します。

運用期間が長いのであれば、株式を多く組み込むことで高いリターンが狙えるでしょう。運用期間が短いなら、安定した金融商品に投資した方が安全です。

ちなみに、管理人は長期的な運用を前提としているため、株式100%という積極型です。

年齢があがってきて資産の取り崩しを考えるようになれば、安全性の高い資産を組み入れていこうと思っています。

僕はまだ年齢も若いし、積極型で投資信託にチャレンジしてみるよ。

効率よく資産運用が出来るといいですね。ただし、運用時のリスク軽減のために、資金を一気に投入するのではなく、少しずつ積み立てていくといいですよ。

コメント